Loi Pacte – Modernisation de l’assurance-vie, du PEA et PEA-PME

9 juillet 2019

La loi relative à la croissance et la transformation des entreprises dite « loi PACTE » est entrée en vigueur le 24 mai 2019, après plus de 18 mois de discussions. Le projet final comporte 221 articles, là où initialement ne figuraient que 71 articles.

L’objectif du gouvernement est de faciliter la création, le développement, le financement et la transmission des entreprises en levant les principaux obstacles.

Nous avons sélectionné les mesures concernant l’assurance-vie, le PEA & PEA-PME. Nous reviendrons ultérieurement sur celles concernant le nouveau PER (plan d’épargne retraite) et l’épargne salariale.

ASSURANCE-VIE

Une transférabilité partielle vers de nouveaux contrats

L’une des mesures phare de la loi Pacte est de permettre aux épargnants de transférer leur ancien contrat d’assurance-vie vers un nouveau plus performant et plus moderne, sans perdre l’antériorité fiscale.

Cependant, ce changement ne pourra se faire qu’au sein de la même compagnie d’assurance et non vers un nouvel assureur, raison pour laquelle on parle de « transférabilité partielle ».

En transformant vos vieux contrats offrant souvent de faibles rendements, vous pouvez avoir accès à de nouvelles options de gestion plus performantes et des placements plus adaptés.

Des obligations d’information renforcées

Les assureurs devront désormais faire preuve de plus de transparence. Ils devront communiquer :

- des informations plus détaillées sur les frais avant l’ouverture d’un contrat ;

- des informations sur le rendement des fonds euros (publication sur le site du rendement moyen par contrat)

- des informations sur les supports « verts » éligibles au contrat.

Divers

Le cadre législatif de « l’Eurocroissance » est modernisé puisqu’il est créé un deuxième mécanisme « Eurocroissance » avec une garantie à l’échéance exprimée en euros.

Les fonds d’investissements alternatifs (FIA) ouverts à des professionnels sont désormais éligibles sans plafond.

PEA & PEA-PME

Création d’un PEA « Jeune »

Désormais, les jeunes adultes de 18 à 21 ans (voire 25 ans s’ils poursuivent des études) rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA. Ce produit reste interdit aux mineurs. Le plafond des versements est en revanche limité à 20 000 euros tant que le titulaire est rattaché fiscalement, raison pour laquelle ce dispositif a été surnommé le « PEA Jeune ». Une fois détaché, le titulaire retrouve un plafond classique tout en gardant l’antériorité fiscale.

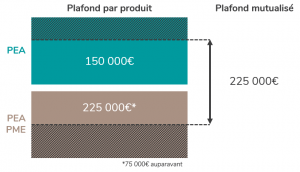

Mutualisation asymétrique des plafonds

Le plafond du PEA-PME a été remonté à 225 000 euros. Toutefois, le cumul des versements sur les 2 produits PEA et PEA-PME ne devra pas dépasser 225 000 € (« fusion asymétrique des plafonds »).

Assouplissement du PEA et PEA-PME

Depuis le 24 mai 2019, après 5 ans de détention, le PEA et le PEA-PME gagnent en souplesse puisqu’il est désormais possible :

- D’effectuer des retraits partiels dès la 5ème année sans provoquer la clôture du plan,

- De continuer à faire vivre le plan et d’effectuer des versements complémentaires (dans la limite des plafonds).

Dans les 5 premières années de détention, les rachats partiels consécutifs au licenciement, l’invalidité de 2e et 3e catégorie ou la mise à la retraite anticipée du titulaire, du conjoint ou du partenaire de PACS n’entraînent plus la clôture.

Enfin, de nouveaux investissements sont éligibles au PEA-PME (comme les instruments du financement participatif ou les ORA non cotées).

Nos AUTRES actualités

-

Période inédite et troublée … quelle fiscalité pour 2025 ?

7 février 2025 -

« Luxembourgeoisez-vous » !

25 juillet 2024

, il permet à chaque épargnant de distinguer parmi une gamme de produits financiers les placements prenant rigoureusement en compte les enjeux de développement durable.")